Comment Devenir Indépendant Financièrement ?

Introduction

L’indépendance financière est l’un des objectifs les plus recherchés, mais aussi l’un des plus difficiles à atteindre sans une stratégie bien définie. Devenir indépendant financièrement signifie avoir suffisamment d’actifs et de revenus passifs pour couvrir ses dépenses sans avoir besoin de travailler activement. Cela nécessite une planification rigoureuse, une gestion efficace de vos finances et la mise en place de sources de revenus passifs. Dans ce guide, nous allons explorer les étapes et les stratégies pour atteindre cet objectif, que vous soyez au début de votre parcours ou que vous souhaitiez améliorer votre gestion financière.

Partie 1 : L’importance de la gestion budgétaire

La gestion budgétaire est la première étape vers l’indépendance financière. Vous ne pouvez pas commencer à accumuler de la richesse si vous ne savez pas exactement où va votre argent.

1.1 Comprendre vos revenus et dépenses

Pour démarrer votre parcours vers l’indépendance financière, il est essentiel d’acquérir une compréhension approfondie de votre situation financière. Cette étape de “diagnostic financier” permet d’identifier d’où vient votre argent et comment il est dépensé, afin de poser des bases solides pour établir un budget efficace.

Étape 1 : Suivi de vos revenus

- Recueillez toutes les sources de revenus : Listez toutes les sources de revenus que vous percevez, y compris votre salaire, les revenus d’investissements (dividendes, intérêts), et les revenus secondaires comme le freelancing, les locations ou les ventes en ligne.

- Calculez vos revenus mensuels nets (après impôts) : C’est important de travailler avec les revenus réels dont vous disposez. En calculant vos revenus après impôts, vous obtenez une vue claire de ce qui est réellement disponible pour vos dépenses et investissements.

Astuce pratique : Pour faciliter le calcul, utilisez un tableur ou une application qui enregistre vos entrées de revenus mensuelles. Certaines applications de gestion financière se synchronisent avec vos comptes bancaires et peuvent automatiser cette étape.

Étape 2 : Suivi de vos dépenses

- Listez toutes vos dépenses : Prenez en compte tous les types de dépenses mensuelles et annuelles, même les petites dépenses comme les cafés, qui peuvent s’accumuler. Incluez les catégories essentielles (logement, factures, alimentation) ainsi que les loisirs, abonnements et autres dépenses discrétionnaires.

- Classez les dépenses en deux catégories : nécessaires et discrétionnaires : Cela vous permet d’avoir une vision plus claire de vos priorités financières. Les dépenses nécessaires comprennent les frais de logement, les assurances, et les frais de transport, tandis que les dépenses discrétionnaires concernent les loisirs, les sorties, et les abonnements non essentiels.

Conseil pratique : Utilisez des outils visuels, comme des graphiques ou des codes couleurs dans un tableur, pour distinguer facilement les dépenses nécessaires des dépenses discrétionnaires. Les applications comme Bankin’ ou Linxo peuvent également trier automatiquement ces catégories.

Étape 3 : Identifier les dépenses inutiles

- Passez en revue vos dépenses discrétionnaires et cherchez des moyens de les réduire : Parcourez vos dépenses dans la catégorie des loisirs et autres dépenses optionnelles. Demandez-vous si certaines d’entre elles pourraient être réduites ou éliminées. Par exemple, pouvez-vous préparer plus de repas à la maison pour réduire vos dépenses de restauration ? Pourriez-vous remplacer un abonnement coûteux par une alternative moins chère ?

- L’objectif est de maximiser votre épargne pour investir : Chaque euro économisé peut être réaffecté à un compte d’épargne ou à un investissement, ce qui vous rapproche de votre objectif d’indépendance financière.

Astuce pratique : Utilisez des applications de gestion de budget comme YNAB ou Mint pour suivre automatiquement vos dépenses et identifier facilement les zones où vous pouvez économiser. Ces applications proposent des graphiques et des rapports mensuels pour repérer les tendances de dépenses, ce qui peut vous aider à prendre des décisions éclairées.

Étape 4 : Calculer votre “taux d’épargne”

Le taux d’épargne correspond au pourcentage de vos revenus que vous parvenez à mettre de côté chaque mois. En calculant et en suivant ce taux, vous pourrez évaluer vos progrès vers l’indépendance financière.

- Calculez votre taux d’épargne : Prenez le montant que vous avez économisé sur un mois et divisez-le par votre revenu mensuel net, puis multipliez par 100 pour obtenir le pourcentage.

- Fixez un objectif de taux d’épargne : De nombreux experts recommandent de viser un taux d’épargne d’au moins 20 %, mais pour atteindre l’indépendance financière plus rapidement, augmenter ce taux peut être très bénéfique.

1.2 Créer et respecter un budget

Une fois que vous avez identifié vos revenus et dépenses, l’étape suivante consiste à établir un budget qui vous permet de vivre en dessous de vos moyens tout en épargnant.

1.2 Créer et respecter un budget

Établir un budget est une étape clé pour atteindre l’indépendance financière. Le but est de créer une structure qui vous permet de dépenser en fonction de vos priorités, d’économiser efficacement et de rester en dessous de vos moyens.

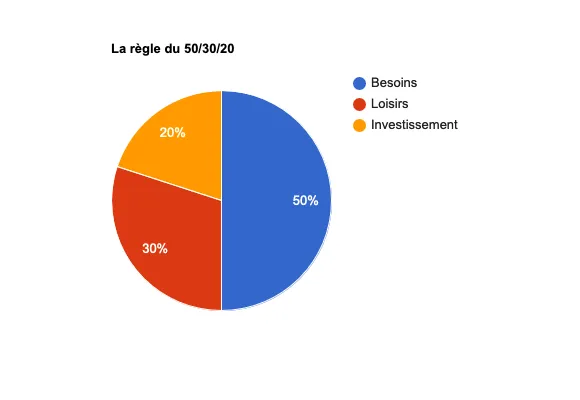

Étape 1 : La règle du 50/30/20

La règle du 50/30/20 est un guide budgétaire populaire car il est à la fois simple et efficace pour gérer les finances personnelles.

Il s’agit de répartir vos revenus nets selon trois grandes catégories.

50 % de vos revenus pour les besoins essentiels : Cette catégorie couvre tout ce dont vous avez besoin pour vivre au quotidien, comme le logement, l’alimentation, les factures d’énergie et les transports. En limitant ces dépenses à 50 %, vous assurez une base stable sans compromettre votre capacité à économiser.

30 % pour les loisirs et les dépenses discrétionnaires : Ces dépenses incluent les loisirs, les sorties, les achats non essentiels, et les abonnements (comme Netflix, Spotify, etc.). C’est ici que vous pouvez vous accorder des dépenses de plaisir tout en restant dans les limites de votre budget.

20 % pour l’épargne et l’investissement : Cette portion de votre revenu est destinée à renforcer votre sécurité financière. Elle inclut l’épargne pour les imprévus, les investissements à long terme, et les fonds pour des objectifs futurs (maison, retraite). Plus vous augmentez ce pourcentage, plus vous atteindrez rapidement l’indépendance financière.

Si vos dépenses essentielles dépassent les 50 %, essayez d’optimiser certains postes comme l’énergie, le logement (par exemple, en envisageant une colocation ou un déménagement dans une zone moins chère), ou le transport. Ajustez aussi vos dépenses discrétionnaires pour équilibrer le budget.

Étape 2 : Automatiser l’épargne

L’automatisation de l’épargne est une stratégie puissante pour maintenir la discipline financière et garantir que vos objectifs financiers sont respectés sans effort constant.

Configurez des virements automatiques : Dès que vous recevez votre salaire, programmez un virement automatique vers votre compte d’épargne ou vos comptes d’investissement. Cela vous permet de “payer d’abord” votre épargne, réduisant la tentation de dépenser ces fonds ailleurs.

Créez des sous-comptes pour des objectifs spécifiques : En répartissant votre épargne dans des sous-comptes pour des objectifs spécifiques (par exemple : fonds d’urgence, épargne pour une maison, retraite), vous avez une vue claire de vos progrès pour chaque but. Cela renforce votre engagement et vous motive à épargner davantage.

Les banques et les applications de gestion financière comme Revolut ou N26 permettent de créer facilement des sous-comptes ou des « coffres » d’épargne. Vous pouvez également définir des objectifs pour chaque sous-compte, ce qui vous donne un aperçu visuel de l’avancement de chaque projet d’épargne.

1.3 Se libérer des dettes

Les dettes peuvent constituer un frein majeur dans le parcours vers l’indépendance financière. Non seulement elles augmentent les charges mensuelles, mais les intérêts élevés ralentissent également la capacité d’épargner et d’investir. L’objectif ici est d’éliminer les dettes afin de libérer plus de capital pour construire votre patrimoine.

Étape 1 : Prioriser les dettes à taux élevés

Il est essentiel de se concentrer d’abord sur les dettes les plus coûteuses pour réduire la pression des intérêts et éviter l’accumulation de frais.

- Remboursez en priorité les dettes avec les taux d’intérêt les plus élevés : Les dettes avec des taux élevés, comme les cartes de crédit et les prêts personnels, peuvent rapidement s’accumuler et causer un fardeau financier important. En les remboursant en priorité, vous réduisez l’impact des intérêts sur votre budget.

Méthode avalanche vs méthode boule de neige :

- Méthode avalanche : Concentrez-vous sur le remboursement des dettes avec les taux d’intérêt les plus élevés, puis passez à la suivante une fois la première remboursée. Cette méthode vous permet d’économiser davantage sur le long terme en réduisant les intérêts globaux.

- Méthode boule de neige : Commencez par rembourser les plus petites dettes, indépendamment des taux d’intérêt, pour obtenir rapidement des “petites victoires”. Cette approche est psychologiquement motivante, car elle donne un sentiment de progrès rapide.

Listez toutes vos dettes, leurs soldes et leurs taux d’intérêt, et créez un plan de remboursement. En utilisant des outils de calcul en ligne, vous pouvez simuler les économies d’intérêts avec chaque méthode pour choisir celle qui correspond le mieux à votre situation.

Étape 2 : Limiter les nouvelles dettes

Réduire l’accumulation de nouvelles dettes est essentiel pour éviter de revenir constamment à la case départ et garantir une progression vers l’indépendance financière.

Évitez d’accumuler de nouvelles dettes, sauf si elles servent à financer un actif qui génère des revenus : Les dettes peuvent être utiles lorsqu’elles sont bien gérées et qu’elles financent un actif productif (par exemple, un bien immobilier locatif ou une entreprise). Si une dette ne génère pas de revenus futurs, il vaut mieux la minimiser.

Développez une habitude de vivre selon vos moyens : Adoptez un style de vie adapté à vos revenus pour éviter de dépendre du crédit. Cela signifie se concentrer sur les achats nécessaires et éviter les dépenses impulsives. Pour les dépenses importantes, privilégiez une épargne anticipée plutôt que l’utilisation de crédits.

Utilisez une carte de débit pour vos dépenses quotidiennes et définissez des limites pour les dépenses discrétionnaires. Vous pouvez également configurer des alertes sur vos comptes bancaires pour surveiller vos dépenses et rester vigilant quant aux dettes potentielles.

Partie 2 : Les bases de l’investissement à long terme

L’investissement est un levier essentiel pour faire croître votre patrimoine et atteindre l’indépendance financière. Contrairement à l’épargne simple, l’investissement vous permet de profiter de la capitalisation et de la croissance des marchés, ce qui favorise une croissance plus rapide de vos actifs.

2.1 Pourquoi investir ?

L’épargne seule, bien qu’importante, ne suffit pas à elle seule pour construire un patrimoine significatif. En investissant, vous mettez votre argent au travail, ce qui permet à votre capital de croître à long terme et de surpasser l’inflation.

L’effet de la capitalisation : La capitalisation consiste à réinvestir les gains (intérêts ou dividendes) pour générer des revenus supplémentaires. Au fil du temps, vous bénéficiez d’un “effet boule de neige” où vos gains génèrent à leur tour des gains. Cela peut considérablement accélérer la croissance de votre portefeuille. Par exemple, en réinvestissant les dividendes perçus sur vos actions ou en laissant les intérêts s’accumuler sur des placements à intérêts composés, vos actifs croissent de manière exponentielle.

La protection contre l’inflation : L’inflation réduit le pouvoir d’achat de votre argent au fil du temps. Un taux d’inflation de 2 % par an signifie que ce qui coûte 100 € aujourd’hui coûtera 102 € dans un an. Investir vous permet de faire croître votre capital à un rythme supérieur à celui de l’inflation, maintenant ainsi votre pouvoir d’achat.

La croissance des marchés financiers : Sur le long terme, les marchés financiers ont tendance à croître, même s’ils peuvent connaître des périodes de volatilité. En investissant dans des actifs comme les actions ou l’immobilier, vous pouvez profiter de cette tendance haussière pour générer des rendements à long terme. Bien que des baisses temporaires soient possibles, une stratégie d’investissement à long terme permet de lisser les variations et de capter les rendements moyens du marché.

Les principes de base pour débuter

Avant de se lancer dans l’investissement, il est utile de suivre quelques principes de base pour réduire les risques et optimiser les rendements :

Définir ses objectifs financiers : Identifiez vos objectifs d’investissement (retraite, achat immobilier, revenus passifs, etc.) pour définir une stratégie adaptée en fonction de votre horizon temporel et de votre tolérance au risque.

Établir un plan d’investissement : Déterminez combien vous pouvez investir chaque mois et quelle part de vos revenus sera consacrée à l’investissement. Un plan d’investissement régulier (comme un plan d’investissement automatique dans un fonds) peut vous aider à éviter les décisions impulsives et à profiter des variations de prix.

Diversifier pour réduire les risques : Ne mettez pas “tous vos œufs dans le même panier”. En répartissant vos investissements entre différentes classes d’actifs (actions, obligations, immobilier, etc.), secteurs économiques et zones géographiques, vous diminuez les risques et augmentez les chances de rendement stable.

Maintenir une approche à long terme : Les marchés peuvent être volatils, mais une approche à long terme permet de lisser les fluctuations et de capter la croissance globale du marché. Restez discipliné face aux mouvements de marché et évitez de vendre dans la panique lors des baisses temporaires.

Avant de choisir vos premiers placements, considérez un portefeuille diversifié de base, comme un fonds indiciel ou un ETF qui suit les principaux indices boursiers. Ces produits offrent une large diversification avec des frais faibles, ce qui est idéal pour les investisseurs débutants.

Exemple d’Objectifs d’Investissement

Voici quelques objectifs financiers communs pour lesquels les investissements peuvent jouer un rôle crucial :

Construire un fonds de retraite : Un portefeuille diversifié d’actions et d’obligations peut générer un revenu passif régulier et croître sur le long terme pour constituer une épargne-retraite.

Acheter un bien immobilier : Investir dans des actifs générant des rendements solides (actions, fonds obligataires) peut vous aider à épargner pour un acompte tout en faisant croître votre capital.

Créer des revenus passifs : Les investissements dans des actions à dividendes, l’immobilier locatif, ou des fonds générant des intérêts peuvent fournir un flux de revenus passifs à utiliser pour compléter vos revenus principaux.

2.2 Les types d’investissements

Il existe plusieurs classes d’actifs dans lesquelles investir, chacune ayant ses propres caractéristiques en termes de risque, de rendement potentiel et d’effort de gestion. Choisir la bonne combinaison d’actifs dépend de votre tolérance au risque, de vos objectifs financiers, et de votre horizon de placement.

a. Actions et obligations

- Actions : Investir dans des actions signifie acheter une part de propriété dans une entreprise. Les actions offrent potentiellement des rendements élevés, surtout sur le long terme, grâce à la croissance des entreprises et aux dividendes versés aux actionnaires. Cependant, les actions sont volatiles : leurs valeurs fluctuent en fonction des performances de l’entreprise, des conditions économiques et des mouvements du marché. Elles conviennent aux investisseurs ayant une tolérance au risque modérée à élevée et un horizon d’investissement de plusieurs années.

Diversifiez votre portefeuille d’actions en investissant dans différentes entreprises, secteurs et zones géographiques pour réduire les risques liés à la performance d’une seule entreprise ou industrie.

- Obligations : Les obligations sont des prêts que vous accordez à une entreprise ou à un gouvernement en échange d’intérêts réguliers et du remboursement du capital à l’échéance. Elles sont généralement moins risquées que les actions et offrent des rendements stables, ce qui en fait une option sécurisée pour équilibrer un portefeuille. Les obligations d’État sont particulièrement sûres, tandis que les obligations d’entreprises offrent souvent des rendements plus élevés mais comportent un peu plus de risque.

Pour une sécurité accrue, investissez dans des obligations émises par des gouvernements ou des entreprises bien notées. Les obligations peuvent aussi être utilisées pour contrebalancer la volatilité d’un portefeuille d’actions.

b. Fonds indiciels et ETF

Fonds indiciels et ETF : Ces produits financiers regroupent des actions ou des obligations de plusieurs entreprises et répliquent un indice de référence, comme le S&P 500. Les fonds indiciels et les ETF offrent une diversification immédiate, car ils contiennent de nombreux actifs sous-jacents, ce qui réduit le risque. Ils sont populaires parmi les investisseurs passifs, car ils nécessitent peu de gestion et sont souvent moins coûteux en termes de frais. De plus, les ETF sont souvent négociés en bourse comme des actions, ce qui permet une liquidité accrue.

Les ETF à faible coût sont souvent recommandés pour les débutants, car ils permettent de bénéficier de la croissance du marché sans avoir à choisir chaque action individuellement. Recherchez des fonds avec des frais de gestion bas pour maximiser vos rendements.

c. Immobilier

Immobilier locatif : L’immobilier est un investissement tangible qui offre à la fois un potentiel de gain en capital et des revenus locatifs. L’achat de biens immobiliers pour les louer peut générer un flux de revenus régulier tout en bénéficiant de la valorisation des biens sur le long terme. L’investissement immobilier demande cependant plus de gestion, que ce soit pour trouver des locataires, entretenir la propriété, ou gérer les obligations fiscales et juridiques.

Avant d’investir dans l’immobilier, évaluez le rendement locatif potentiel et les coûts associés (hypothèque, taxes, assurances). Considérez également des solutions comme l’investissement dans des REITs (Real Estate Investment Trusts), qui permettent d’investir dans l’immobilier sans avoir à gérer physiquement des biens.

d. Cryptomonnaies et actifs alternatifs

Cryptomonnaies et actifs numériques : Les cryptomonnaies (comme le Bitcoin ou l’Ethereum) et les autres actifs numériques sont devenus populaires pour leur potentiel de rendement élevé et leur indépendance vis-à-vis des systèmes financiers traditionnels. Cependant, ils sont très volatils et spéculatifs, et leur valeur peut fluctuer énormément en peu de temps. Investir dans ces actifs demande une bonne compréhension des technologies blockchain et des risques liés à la volatilité des prix.

Limitez la part de votre portefeuille allouée aux cryptomonnaies et autres actifs alternatifs, en fonction de votre tolérance au risque. N’investissez que ce que vous êtes prêt à perdre, et pensez à diversifier entre plusieurs types d’actifs pour atténuer les fluctuations.

Synthèse : Bien choisir vos investissements

Le choix de vos investissements dépend de vos objectifs financiers et de votre tolérance au risque. Par exemple :

- Pour un rendement stable avec un faible risque : Combinez des obligations et des ETF diversifiés.

- Pour un rendement plus élevé avec une tolérance au risque modérée : Investissez davantage dans des actions, notamment via des fonds indiciels.

- Pour des revenus passifs : L’immobilier locatif ou les actions à dividendes peuvent être intéressants.

- Pour des gains potentiels élevés et une tolérance au risque élevée : Ajoutez une petite part de cryptomonnaies ou d’actifs alternatifs à votre portefeuille.

2.3 Stratégies d’investissement à long terme

Investir à long terme nécessite des stratégies robustes pour optimiser les rendements et minimiser les risques. Voici trois stratégies fondamentales qui peuvent aider à construire un portefeuille solide et durable.

Étape 1 : La diversification

La diversification est une des pratiques les plus importantes pour réduire les risques en matière d’investissement. Elle consiste à répartir votre capital sur plusieurs classes d’actifs et secteurs afin de minimiser les effets des fluctuations dans un seul domaine.

Répartissez vos investissements sur plusieurs classes d’actifs : La diversification permet de diluer le risque inhérent à chaque type d’investissement. Par exemple, si vous avez un portefeuille composé d’actions, d’obligations, et d’immobilier, une baisse dans le marché boursier pourrait être compensée par la stabilité des obligations ou de l’immobilier.

Équilibrez entre secteurs et zones géographiques : Investir dans des entreprises de différents secteurs (technologie, santé, finance, énergie, etc.) et dans plusieurs régions du monde réduit le risque de dépendre d’un seul secteur ou marché. Ainsi, si un secteur ou une région est touché par une crise, l’impact sur votre portefeuille sera limité.

Pour une diversification simple et efficace, les ETF multi-secteurs ou mondiaux offrent une exposition diversifiée à plusieurs marchés et secteurs sans avoir à gérer individuellement chaque actif.

Étape 2 : L’investissement passif

L’investissement passif est une stratégie populaire pour ceux qui souhaitent minimiser les efforts et les coûts associés à la gestion de leurs placements, tout en captant la performance globale du marché.

Choisissez des ETF ou des fonds indiciels à faibles frais : Les fonds indiciels et les ETF suivent la performance d’un indice de référence, comme le S&P 500, et ne nécessitent pas une gestion active. En optant pour des fonds à faibles frais, vous maximisez vos rendements nets en réduisant les coûts. Ces fonds sont souvent préférés par les investisseurs passifs car ils offrent une croissance stable à long terme avec des coûts réduits.

Profitez de la croissance à long terme du marché : L’investissement passif repose sur la conviction que les marchés financiers tendent à croître sur le long terme, même si des périodes de volatilité surviennent. En suivant un indice globalement haussier sur une longue période, vous profitez de la croissance de l’économie mondiale sans devoir ajuster votre portefeuille fréquemment.

Automatisez vos contributions mensuelles dans un fonds indiciel ou un ETF pour profiter de l’effet de “moyennage des coûts”, une stratégie qui vous permet de lisser les prix d’achat et de réduire l’impact de la volatilité.

Étape 3 : Le réinvestissement des dividendes

Le réinvestissement des dividendes est une stratégie de capitalisation puissante qui permet d’augmenter la valeur de votre portefeuille de manière exponentielle au fil du temps.

Réinvestissez automatiquement les dividendes : Lorsque vous recevez des dividendes (des paiements réguliers que certaines entreprises versent à leurs actionnaires), réinvestir ces fonds dans le même actif ou dans d’autres investissements vous permet d’augmenter progressivement votre capital sans avoir à ajouter de nouvelles contributions. Cette stratégie maximise l’effet de capitalisation et la croissance de votre portefeuille à long terme.

Profitez de l’effet de la capitalisation : En réinvestissant vos dividendes, vous bénéficiez de l’effet de la “capitalisation composée”, où les gains génèrent à leur tour de nouveaux gains. Plus votre horizon d’investissement est long, plus l’impact de cette stratégie sera significatif.

De nombreux courtiers et plateformes d’investissement offrent des options de réinvestissement automatique des dividendes. Cette fonctionnalité vous permet de réinvestir facilement les dividendes sans frais supplémentaires, maximisant ainsi la croissance de votre portefeuille.

Partie 3 : Maximiser les revenus passifs

L’un des piliers de l’indépendance financière est la création de revenus passifs, c’est-à-dire des revenus générés sans intervention quotidienne active. Ces revenus permettent de couvrir les dépenses et de renforcer le patrimoine sans avoir à dépendre d’un salaire ou d’un emploi.

3.1 Les différentes sources de revenus passifs

Voici plusieurs options de revenus passifs que vous pouvez explorer en fonction de vos préférences, de votre tolérance au risque et de vos objectifs financiers.

a. Dividendes d’actions

Les dividendes d’actions : En investissant dans des actions de sociétés qui versent des dividendes, vous pouvez bénéficier d’un flux de revenus régulier, souvent trimestriel ou annuel. Les entreprises matures et stables, telles que celles des secteurs de la santé, des services publics ou des biens de consommation, versent souvent des dividendes constants, ce qui en fait des choix prisés pour générer un revenu passif.

Pour construire un portefeuille de dividendes, cherchez des entreprises ayant un historique de paiements de dividendes constants ou croissants. Les ETF à dividendes sont également une excellente option pour diversifier vos sources de revenus de dividendes sans avoir à sélectionner chaque action individuellement.

Stratégie de réinvestissement : En réinvestissant les dividendes reçus, vous augmentez progressivement votre capital et votre revenu potentiel grâce à la capitalisation. Cela est particulièrement bénéfique à long terme pour faire croître vos revenus passifs.

b. Immobilier locatif

L’immobilier locatif : L’achat de biens immobiliers pour les louer est l’une des sources de revenus passifs les plus populaires et fiables. Les loyers perçus chaque mois peuvent fournir un flux de trésorerie régulier, tout en permettant de bénéficier de l’appréciation de la valeur de l’immobilier à long terme. Cependant, l’immobilier nécessite une bonne gestion et des recherches approfondies pour évaluer la rentabilité, notamment en tenant compte des coûts de maintenance, des taxes, et des risques de vacance.

Avant d’investir, effectuez une analyse de rentabilité incluant le rendement locatif, les coûts d’acquisition et de gestion. Si vous souhaitez éviter la gestion active, envisagez des placements dans des SCPI (Sociétés Civiles de Placement Immobilier) qui permettent de toucher des revenus locatifs sans avoir à gérer des biens directement.

c. Les revenus en ligne

Création de contenus et produits numériques : Avec l’essor d’Internet, il est possible de générer des revenus passifs en créant du contenu en ligne. Par exemple, un blog ou une chaîne YouTube peut générer des revenus publicitaires, des partenariats, ou des ventes affiliées une fois qu’il attire une audience régulière. Les produits numériques, comme les ebooks ou les cours en ligne, peuvent être vendus de manière automatisée et continuer de générer des revenus sur le long terme après leur création initiale.

Pour que les revenus en ligne deviennent passifs, utilisez des plateformes de gestion automatisée (comme Teachable pour les cours en ligne ou Amazon KDP pour les ebooks) et concentrez-vous sur l’optimisation du SEO et du marketing afin de maintenir un flux constant de visiteurs.

d. Les obligations et les rentes

Obligations d’État et rentes viagères : Les obligations sont des instruments de dette où vous prêtez de l’argent à une entité (comme un gouvernement ou une entreprise) en échange d’un paiement d’intérêts régulier. Les rentes viagères, souvent sous forme d’assurances, sont des contrats qui vous versent un revenu régulier, généralement jusqu’à la fin de votre vie. Ces investissements sont idéaux pour les investisseurs cherchant une stabilité et des rendements prévisibles.

Les obligations d’État et les rentes offrent généralement des rendements plus faibles mais sont moins risquées. Elles sont parfaites pour équilibrer un portefeuille diversifié et fournir une source de revenu stable, en particulier pour ceux qui approchent de la retraite.

Maximiser vos revenus passifs pour l’indépendance financière

En combinant plusieurs sources de revenus passifs, vous diversifiez vos flux de trésorerie, ce qui diminue votre dépendance à un revenu unique et améliore la résilience de votre portefeuille. Par exemple, vous pourriez choisir d’investir dans des actions à dividendes et de l’immobilier locatif tout en générant des revenus en ligne.

Pour chaque source, gardez à l’esprit :

Les coûts initiaux et le temps nécessaire : Certaines sources, comme l’immobilier ou les produits numériques, nécessitent un investissement de départ en argent ou en temps. Pensez à ce que vous pouvez gérer en fonction de vos ressources.

La gestion et la maintenance : Choisissez des sources de revenus en fonction du niveau de gestion que vous êtes prêt à assumer. Des solutions comme les ETF à dividendes et les SCPI sont plus passives que l’immobilier direct ou un blog.

En diversifiant vos sources de revenus passifs, vous augmenterez progressivement votre capacité à couvrir vos dépenses de manière autonome, vous rapprochant ainsi de votre objectif d’indépendance financière.

3.2 Staking de cryptomonnaies

Le staking est une méthode de génération de revenus passifs propre aux cryptomonnaies fonctionnant avec des blockchains basées sur le consensus de type “Proof of Stake” (PoS). Elle consiste à “bloquer” un certain montant de cryptomonnaies dans un portefeuille pour aider à sécuriser et valider les transactions sur le réseau. En échange, le réseau récompense les participants avec des jetons supplémentaires, ce qui permet de générer un flux de revenus passifs.

Comment fonctionne le staking ? : Lorsqu’un utilisateur participe au staking, il “gèle” ou verrouille ses cryptomonnaies dans le réseau. Ce processus permet d’augmenter la sécurité de la blockchain tout en validant les transactions, et en échange, les participants reçoivent des récompenses périodiques en nouvelles cryptos. Le rendement du staking dépend de la crypto en question, de la durée de blocage, et du taux de récompense du réseau.

Les avantages du staking : Le staking permet de générer des revenus passifs avec des cryptomonnaies que vous détenez déjà, sans besoin de trading actif. C’est également une méthode pour les détenteurs de crypto de participer au réseau, renforçant ainsi sa sécurité et sa stabilité.

Les risques du staking : Bien que le staking offre des rendements, il comporte des risques de volatilité importants. La valeur des cryptomonnaies peut fluctuer fortement, et si le marché baisse, vos gains de staking pourraient être annulés par la perte de valeur de vos jetons. Par ailleurs, certaines plateformes imposent une période de blocage pendant laquelle vous ne pourrez pas retirer vos cryptos, ce qui limite votre liquidité.

Pour ceux intéressés par le staking, commencez par des cryptomonnaies bien établies et lisez attentivement les conditions de la plateforme de staking, notamment les périodes de blocage et les frais. Les plateformes comme Binance, Coinbase, ou Kraken offrent du staking et permettent de diversifier entre plusieurs cryptos.

3.3 Investir dans des business ou des startups

Investir dans des startups ou des entreprises prometteuses peut être une source de revenus passifs attrayante, avec un potentiel de rendement élevé, mais cette stratégie est également associée à des risques élevés. En devenant actionnaire ou en investissant via des plateformes de crowdfunding, vous contribuez au financement de jeunes entreprises qui cherchent à se développer.

Pourquoi investir dans des startups ? : Les startups représentent une opportunité de croissance rapide et de gains potentiellement significatifs, en particulier si l’entreprise connaît un succès rapide ou est rachetée par une plus grande entreprise. Les investisseurs qui soutiennent des entreprises dans leurs premières phases peuvent bénéficier d’une appréciation rapide de la valeur de leurs parts.

Le fonctionnement du crowdfunding : Le crowdfunding permet aux investisseurs de participer avec des montants plus petits via des plateformes comme Seedrs, Crowdcube, ou Wefunder. Ces plateformes regroupent les fonds de nombreux investisseurs pour aider une entreprise à atteindre ses objectifs financiers. En échange, les investisseurs reçoivent des parts de la société, ou dans certains cas, des prêts rémunérés.

Les risques associés aux startups : Les investissements dans des startups sont considérés comme risqués, car beaucoup d’entre elles échouent ou mettent du temps à atteindre la rentabilité. Le risque de perdre la totalité de votre investissement est donc élevé, et même si la startup réussit, il peut falloir plusieurs années avant de récupérer un rendement.

Avant d’investir, faites une analyse approfondie de l’entreprise, de son marché, de son équipe et de son modèle commercial. Ne consacrez qu’une petite partie de votre portefeuille à ce type d’investissement, et considérez-le comme une opportunité à long terme, en acceptant que ces investissements soient moins liquides et plus risqués que d’autres types de placements.

Partie 4 : Réduire ses impôts pour maximiser ses investissements

Optimiser la fiscalité de vos investissements est une étape essentielle pour maximiser vos rendements nets. En allégeant la charge fiscale, vous protégez vos gains, ce qui accélère l’accumulation de votre patrimoine. Il existe plusieurs stratégies fiscales en France pour soutenir vos investissements à long terme. 4.1 Utiliser des comptes fiscalement avantageux

Les comptes d’investissement fiscalement avantageux permettent de bénéficier d’avantages fiscaux significatifs, particulièrement intéressants pour les investisseurs à long terme.

a. PEA (Plan d’Épargne en Actions)

Qu’est-ce que le PEA ? : Le Plan d’Épargne en Actions (PEA) est un compte d’investissement qui permet d’acheter des actions d’entreprises européennes tout en bénéficiant d’une fiscalité avantageuse. Après 5 ans de détention, les plus-values sont exonérées d’impôts (hors prélèvements sociaux). Au-delà de 8 ans, les retraits n’entraînent pas la fermeture du plan, ce qui offre une grande flexibilité pour la gestion de votre patrimoine à long terme.

Avantages du PEA : En plus de l’exonération d’impôt sur les plus-values après 5 ans, le PEA permet d’accumuler un capital significatif sans impact fiscal immédiat, ce qui est idéal pour les investisseurs souhaitant optimiser la croissance de leur portefeuille d’actions à long terme.

Utilisez votre PEA pour des actions ou fonds européens, et laissez-le croître pendant au moins 5 ans pour maximiser l’avantage fiscal. Les ETF européens éligibles peuvent également être achetés dans le cadre d’un PEA pour une diversification à moindre coût.

b. Assurance-vie

Qu’est-ce que l’assurance-vie ? : L’assurance-vie est un placement à long terme qui offre des avantages fiscaux intéressants et permet de diversifier ses investissements dans divers supports, allant des fonds en euros (sécurisés) aux unités de compte (plus risquées mais potentiellement plus rentables). Après 8 ans, les retraits partiels bénéficient d’une fiscalité réduite, ce qui en fait une option idéale pour une épargne flexible et transmissible.

Avantages de l’assurance-vie : Outre la fiscalité réduite après 8 ans, l’assurance-vie permet de planifier la transmission de votre patrimoine avec des avantages successoraux. Elle est également flexible et peut être adaptée à vos objectifs (retraite, épargne de précaution, transmission).

Pour un bon équilibre entre sécurité et rendement, répartissez votre capital entre des fonds en euros et des unités de compte dans votre assurance-vie. Envisagez d’ouvrir votre contrat le plus tôt possible pour bénéficier de l’ancienneté et de la fiscalité avantageuse après 8 ans.

4.2 Optimiser la fiscalité des cryptomonnaies

Les cryptomonnaies bénéficient d’une réglementation fiscale particulière en France. Les plus-values réalisées sur les cryptomonnaies sont généralement soumises à l’impôt, mais il est possible d’optimiser leur fiscalité en utilisant certaines stratégies.

Comprendre la réglementation fiscale : En France, les plus-values sur la vente de cryptomonnaies par les particuliers sont soumises à une taxe forfaitaire de 30 % (Prélèvement Forfaitaire Unique, ou PFU), qui inclut l’impôt sur le revenu et les prélèvements sociaux. Cependant, si les gains ne sont pas réalisés en euros (par exemple, en échangeant une crypto pour une autre), l’opération n’est pas toujours imposable, ce qui peut permettre de différer l’imposition. Utiliser le “harvesting fiscal” : Le harvesting fiscal consiste à vendre des cryptos à perte pour compenser les plus-values réalisées au cours de la même année. En enregistrant des pertes, vous pouvez réduire votre base imposable et ainsi diminuer la charge fiscale. Cette stratégie est utile pour équilibrer la fiscalité dans des portefeuilles volatils comme celui des cryptomonnaies.

Suivez vos transactions de cryptomonnaies avec une application dédiée ou un tableur pour bien identifier les gains et pertes. Consultez également un conseiller fiscal ou utilisez des plateformes fiscales qui offrent des outils pour simplifier les déclarations de cryptomonnaies.

Devenir indépendant financièrement demande une approche rigoureuse, notamment en matière de fiscalité. En utilisant des comptes fiscalement avantageux comme le PEA et l’assurance-vie, et en optimisant la fiscalité des cryptomonnaies, vous pouvez réduire votre charge fiscale et maximiser vos rendements nets. La clé du succès réside dans une gestion intelligente de vos ressources, la diversification de vos investissements et l’adoption de stratégies fiscales efficaces.

En appliquant ces étapes, vous pourrez construire un patrimoine solide tout en minimisant l’impact fiscal, vous rapprochant ainsi de votre objectif d’indépendance financière durable.